Page 31 - คำแปลอย่างไม่เป็นทางการ ความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาค (อาร์เซ็ป)

P. 31

- คำ�แปลอย่�งไม่เป็นท�งก�ร -

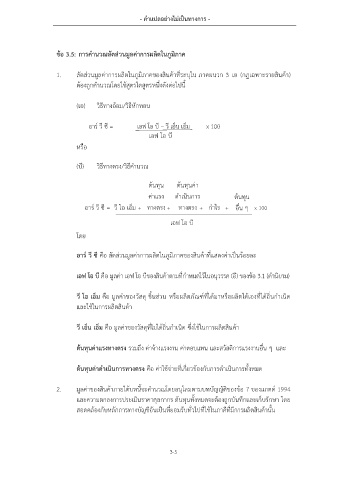

ข้อ 3.5: การค านวณสัดส่วนมูลค่าการผลิตในภูมิภาค

1. สัดส่วนมูลค่าการผลิตในภูมิภาคของสินค้าที่ระบุใน ภาคผนวก 3 เอ (กฎเฉพาะรายสินค้า)

ต้องถูกค้านวณโดยใช้สูตรใดสูตรหนึ่งดังต่อไปนี้

(เอ) วิธีทางอ้อม/วิธีหักทอน

อาร์ วี ซี = เอฟ โอ บี – วี เอ็น เอ็ม x 100

เอฟ โอ บี

หรือ

(บี) วิธีทางตรง/วิธีค้านวณ

ต้นทุน ต้นทุนค่ำ

ด ำเนินกำร

ค่ำแรง

ต้นทุน

อาร์ วี ซี = วี โอ เอ็ม + ทำงตรง ก ำไร อื่น ๆ

ทำงตรง + + + x 100

เอฟ โอ บี

โดย

อาร์ วี ซี คือ สัดส่วนมูลค่าการผลิตในภูมิภาคของสินค้าที่แสดงค่าเป็นร้อยละ

เอฟ โอ บี คือ มูลค่า เอฟ โอ บีของสินค้าตามที่ก้าหนดไว้ในอนุวรรค (อี) ของข้อ 3.1 (ค้านิยาม)

วี โอ เอ็ม คือ มูลค่าของวัสดุ ชิ้นส่วน หรือผลิตภัณฑ์ที่ได้มาหรือผลิตได้เองที่ได้ถิ่นก้าเนิด

และใช้ในการผลิตสินค้า

วี เอ็น เอ็ม คือ มูลค่าของวัสดุที่ไม่ได้ถิ่นก้าเนิด ซึ่งใช้ในการผลิตสินค้า ต้นทุน

ค่ำแรง

ต้นทุนค่าแรงทางตรง รวมถึง ค่าจ้างแรงงาน ค่าตอบแทน และสวัสดิการแรงงานอื่น ๆ และ ทำงตรง

ต้นทุนค่าด าเนินการทางตรง คือ ค่าใช้จ่ายที่เกี่ยวข้องกับการด้าเนินการทั้งหมด

2. มูลค่าของสินค้าภายใต้บทนี้จะค้านวณโดยอนุโลมตามบทบัญญัติของข้อ 7 ของแกตต์ 1994

และความตกลงการประเมินราคาศุลกากร ต้นทุนทั้งหมดจะต้องถูกบันทึกและเก็บรักษา โดย

สอดคล้องกับหลักการทางบัญชีอันเป็นที่ยอมรับทั่วไปที่ใช้ในภาคีที่มีการผลิตสินค้านั้น

3-5